Het uitstel wordt reeds bevestigd in de memorie van toelichting bij de wet houdende diverse fiscale bepalingen (zie pagina 22) die in de Kamer is ingediend.

“Die hervorming treedt in werking op 1 januari 2025 (de datum van inwerkingtreding die aanvankelijk was vastgesteld op 1 januari 2024 zal, overeenkomstig de mogelijkheid die wordt geboden door artikel 22, eerste lid, van de voormelde wet van 12 maart 2023, via koninklijk besluit worden uitgesteld tot 1 januari 2025 om de doeltreffende tenuitvoerlegging van deze hervorming op zowel IT- als operationeel vlak te garanderen).”

Het Koninklijk Besluit zal helemaal op het einde van het jaar worden gepubliceerd volgend de informatie van het ITAA.

Dit is nieuws dat veel ITAA-leden zal bekoren: de regering heeft een wetsontwerp aangenomen dat de veralgemening van B2B elektronische facturering vanaf 2026 implementeert. Het wetsvoorstel zal ter behandeling in het parlement worden ingediend.

Het ITAA pleit al lang voor een wijdverbreid gebruik van elektronische facturering en biedt al sinds 2017 het Billtobox platform aan alle ondernemers en ITAA-leden. Dit is dus een maatregel die de verwerking van de financiële gegevens van bedrijven moet vergemakkelijken, maar enkel als er een echte veralgemening plaatsvindt, met een minimum aan uitzonderingen. De meeste accountants wachten op deze maatregel om bepaalde informatiestromen binnen hun kantoor eindelijk te optimaliseren.

Het ITAA heeft de gelegenheid gehad om dit op te nemen in haar advies aan de regering en heeft er ook op aangedrongen dat, hoewel we voor deze ontwikkeling zijn, sommige misleidende argumenten voor deze veralgemening niet consistent zijn en dat de regering er aandacht aan moet besteden.

Voor veel bedrijven die een relatief laag volume aan facturen hebben, zal deze verplichting immers niet leiden tot een verlaging van de kosten. Het is belangrijk dat de overheid hier rekening mee houdt en deze groep bedrijven voldoende ondersteunt en begeleidt zodat ze binnen de gestelde deadline klaar zijn.

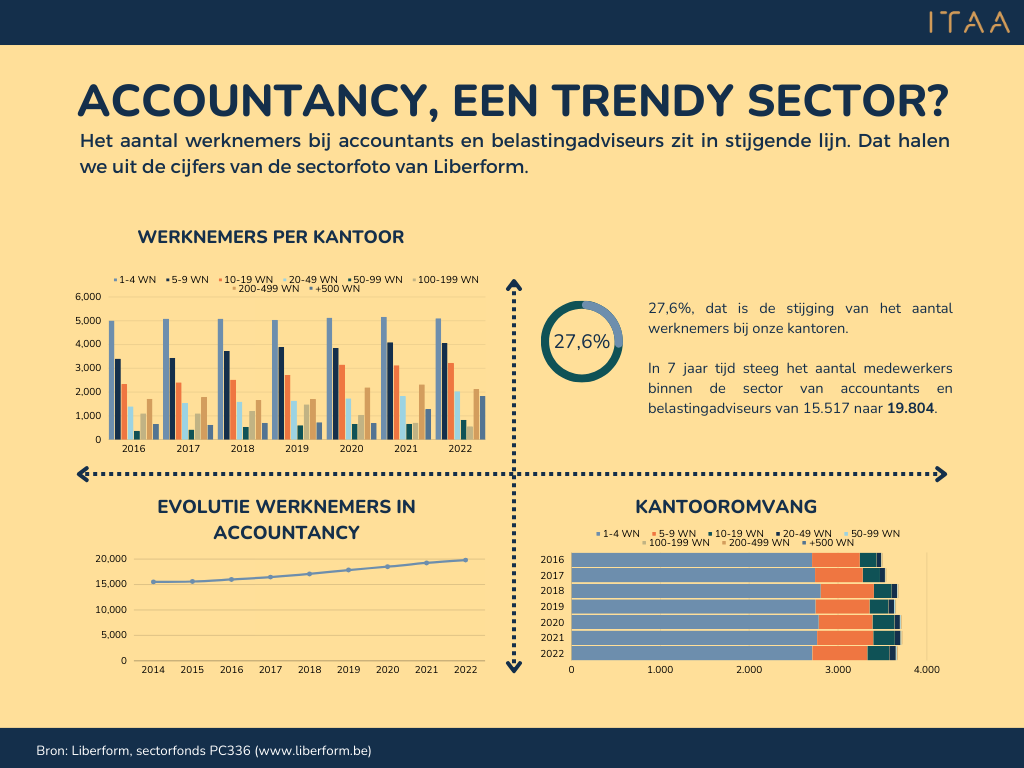

Elk jaar publiceert Liberform de sectorfoto. Daarmee wordt een beeld geschetst over het aantal werkgevers en werknemers in de sector van vrije beroepen onder PC336, waaronder de accountant en belastingadviseur.

Op 10 november 2023 – Internationale dag van de accountant – werden de cijfers bekendgemaakt. De belangrijkste cijfers op een rij!

Met 42,8% vertegenwoordigen accountants en belastingadviseurs de grootste groep werkgevers binnen de sector. Advocaten en architecten vervolledigen de top drie. Maar nog belangrijker: liefst 52,7% van de werknemers werkt in de accountancy en fiscaliteit.

Boomende sector

Hoewel het moeilijk is en blijft om (geschikte) medewerkers te vinden, tonen de cijfers aan dat er jaarlijks een gestage groei is van het aantal werknemers bij accountants en belastingadviseurs. In 7 jaar tijd steeg het aantal medewerkers binnen de sector van 15.517 naar 19.804, een stijging van 27,6%. Afgelopen 5 jaar is het aantal werknemers binnen de sector met 15,9% gestegen.

Populariteit kantoren

De sector is een ware kmo-sector, met het meeste aantal kantoren tussen de 1 en 5 werknemers. Een nieuwe tendens zet zich echter in. Kantoren tussen 20 en 49 werknemers (+10,89%) en tussen 50-99 werknemers (+24,81%) kennen een groei, en daar is de stijging dan ook het grootst.

Er zijn in totaal 3.676 ITAA-kantoren binnen PC336. Daarvan vertegenwoordigt de groep 1-4 werknemers veruit de grootste groep (73%).

Conclusie

Het beroep van accountant of belastingadviseur is zeker en vast trendy. Bewijs daarvan zijn de 1.200 studenten fiscaliteit en accountancy – stuk voor stuk potentiële accountants en belastingadviseurs van morgen – die op donderdag 9 november naar ons ITAA-Congres kwamen om ons beroep te leren kennen. Wie weet begeleid jij hen volgend jaar als stagemeester?

In tegenstelling tot andere bepalingen van de antiwitwaswet valt de toepassing van maatregelen inzake embargo’s en de bevriezing van tegoeden niet onder een risicogebaseerde aanpak. ITAA-leden moeten de maatregelen inzake embargo’s en de bevriezing van tegoeden dan ook implementeren zodra ze van kracht worden, wat een resultaatverbintenis voor hen meebrengt (er moet een melding gebeuren bij de Administratie van de Thesaurie!).

De eerste reflex moet zijn om na te gaan of de potentiële of bestaande cliënt (en eventuele lasthebbers en uiteindelijke begunstigden) niet vermeld staat (staan) in een lijst met aangewezen personen of entiteiten in het kader van een embargo of bevriezingsmaatregel: Financiële sancties | FOD Financiën (belgium.be)

De Handleiding interne procedures van het kantoor moet de aspecten ‘embargo’s en bevriezing van tegoeden’ opnemen in het cliëntenacceptatiebeleid. Dat betekent dat er in de Handleiding interne procedures een of meer procedures geformaliseerd moeten worden met betrekking tot het monitoren van financiële embargo’s en de bevriezing van tegoeden. Zo zou de AMLCO van elk kantoor een soort juridische opvolging moeten instellen om steeds op de hoogte te zijn van wijzigingen aan de lijsten van financiële embargo’s en de bevriezing van tegoeden.

1. Context

In het kader van de wet van 18 september 2017 tot voorkoming van het witwassen van geld was tot nu toe wat weinig sprake van dit onderwerp.

Voor zover wij weten, is er in België geen grote dreiging op het vlak van financiering van de verspreiding van massavernietigingswapens: België kent geen versterkt bankgeheim, de financiële sector is correct gereglementeerd, er zijn geen aandelen aan toonder meer, de informatie die beschikbaar is bij de Kruispuntbank van Ondernemingen is in principe vrij betrouwbaar.

In de praktijk ligt het bedrag aan bevroren tegoeden laag in België.

Deze context belet niet dat we alert en waakzaam moeten zijn voor de mogelijke financiering van de verspreiding van massavernietigingswapens.

Dit artikel focust op de reflexen die we ons eigen moeten maken in verband met de bestrijding van de financiering van de verspreiding, wanneer we onze waakzaamheidsverplichtingen nakomen in het kader van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en tot beperking van het gebruik van contanten.

We gaan hier niet dieper in op de vele maatregelen die genomen werden om de financiering van de oorlog van Rusland tegen Oekraïne tegen te gaan. Dat is een heel complex onderwerp, dat aan bod komt in FAQ’s die niet altijd makkelijk te interpreteren zijn.

2. Het systeem dat momenteel met hulp van het ITAA wordt ingevoerd om de financiering van de verspreiding tegen te gaan

In overeenstemming met artikel 8, §1, 3° SWG/FT zijn ITAA-leden verplicht om – in hun Handleiding interne procedures – doeltreffende gedragslijnen, procedures en interne controlemaatregelen vast te leggen die evenredig zijn met hun aard en omvang teneinde te voldoen aan de dwingende bepalingen inzake financiële embargo’s. De naleving van deze bepaling wordt gecontroleerd door de toezichthoudende autoriteiten waarvan het ITAA deel uitmaakt (art. 85, 7° SWG/FT).

Om zijn leden te helpen, heeft het ITAA een voorbeeldhandleiding opgesteld, waarin de te volgen procedure is opgenomen bij vaststelling van een inbreuk op een financieel embargo of een bevriezingsmaatregel door een cliënt: Download hier de voorbeeldhandleiding.

3. Controle op de naleving van de verplichtingen van ITAA-leden voor de bestrijding van de financiering van de verspreiding

Een van de waakzaamheidsverplichtingen van ITAA-leden is de verplichting om gerichte financiële sancties na te leven, zoals het bevriezen van geld en andere goederen die in het bezit zijn van aangewezen personen en entiteiten in toepassing van Europese verordeningen:

Om vertragingen bij het omzetten van resoluties van de VN-Veiligheidsraad in Europese verordeningen op te vangen, heeft België wetgeving aangenomen die ervoor moet zorgen dat de gerichte financiële sancties ‘onverwijld’ worden geïmplementeerd (art. 236 van de wet van 2 mei 2019).

De naleving van de verplichtingen door de ITAA-leden op het vlak van embargo’s en het bevriezen van financiële tegoeden wordt door het ITAA gecontroleerd:

in het kader van de AWW-enquête die naar de ITAA-leden wordt gestuurd (zie vraag 49 van de AWW-enquête): “Bepalen uw interne procedures dat de bevoegde autoriteiten (de Thesaurie van de FOD Financiën) op de hoogte worden gebracht wanneer een geval van bevriezing van financiële tegoeden of van embargo aan het licht komt?”)

tijdens kwaliteitstoetsing (ter plaatse), zoals voor alle andere waakzaamheidsverplichtingen van de ITAA-leden met betrekking tot het voorkomen van het witwassen van geld en de financiering van terrorisme.

4. Financiële sancties bij niet-naleving van de waakzaamheidsverplichtingen voor de bestrijding van de verspreiding

De Thesaurie is bevoegd om inbreuken op de beperkende financiële maatregelen op te sporen en vast te stellen (art. 7 van de wet van 13 mei 2003 inzake de tenuitvoerlegging van de beperkende maatregelen die genomen worden door de Raad van de Europese Unie ten aanzien van Staten, sommige personen en entiteiten).

De Thesaurie staat met name in voor:

de controle op de naleving van de financiële sancties en de toepassing ervan;

het beheer van de informatie over de uitvoering van de financiële sancties in België;

de verlening van toelatingen om af te wijken van bepaalde financiële sancties;

de afhandeling van verzoeken om bevroren tegoeden vrij te geven of ter beschikking te stellen;

het onderzoek bij gevallen van homoniemen;

het beantwoorden van vragen over financiële sancties.

Sinds de wet van 2 mei 2019 houdende diverse financiële bepalingen voert de Thesaurie systematisch opzoekingen uit:

van de tegoeden en economische middelen van de aangewezen personen en entiteiten in het centraal aanspreekpunt van rekeningen en financiële contracten (het CAP – een unieke en gestructureerde database met informatie over de in België bestaande rekeningen en financiële contracten).

in het UBO-register om te controleren of de aangewezen personen en entiteiten geen uiteindelijke begunstigden van de rechtspersonen of juridische constructies zijn.

Deze opzoekingen dienen ook als controlemechanisme om inbreuken op of het omzeilen van financiële sancties op te sporen.

Bij vaststelling van een mogelijke omzeiling van financiële sancties brengt de Thesaurie de procureur des Konings daarvan op de hoogte op basis van art. 29 van het Wetboek van Strafvordering.

Het ITAA vestigt de aandacht van zijn leden op het feit dat inbreuken op de maatregelen inzake embargo’s en de bevriezing van tegoeden strafrechtelijk bestraft worden.

Art. 6 van de wet van 13 mei 2003 inzake de tenuitvoerlegging van de beperkende maatregelen die genomen worden door de Raad van de Europese Unie ten aanzien van Staten, sommige personen en entiteiten, voorziet in administratieve sancties (van 250 tot 2.500.000 euro) en strafrechtelijke sancties (gevangenisstraf van acht dagen tot vijf jaar en/of een boete van 25 tot 25.000 euro) voor inbreuken op de maatregelen die opgenomen zijn in de EU-Verordeningen.

5. Hoe zorg ik ervoor dat mijn kantoor in orde is wat de bestrijding van de financiering van de verspreiding betreft?

5.1 Rol van de AMLCO

De AMLCO moet in de Handleiding van het kantoor alle gedragslijnen, procedures en interne controlemaatregelen vastleggen die de leden van het kantoor moeten toepassen om te voldoen aan de dwingende bepalingen met betrekking tot de bestrijding van de financiering van de verspreiding. De waakzaamheidsverplichtingen in dit verband houden een resultaatverbintenis in voor de ITAA-leden en geen risicogebaseerde aanpak.

De AMLCO van elk kantoor zou een juridische opvolging moeten instellen om steeds op de hoogte te zijn van wijzigingen aan de lijsten van financiële embargo’s en de bevriezing van tegoeden.

De taak van de AMLCO wordt aanzienlijk vergemakkelijkt door de volgende elementen:

Om een overzicht te bewaren van alle personen en entiteiten die onder de sanctieregelingen vallen die in België gelden, publiceert de Thesaurie een bijgewerkte en geconsolideerde lijst van deze personen en entiteiten op haar website.

Wanneer het ITAA van de bevoegde autoriteiten verneemt dat de lijst bijgewerkt is, speelt het ITAA deze informatie meteen door aan zijn leden via een ACcTUA-bericht.

5.2 Rol van de dossierverantwoordelijke

Bij de identificatie van een cliënt moet worden nagegaan of de potentiële of bestaande cliënt niet vermeld staat in een lijst met aangewezen personen of entiteiten in het kader van een embargo of bevriezingsmaatregel.

6. Wat moet ik doen bij vaststelling van een inbreuk op een financieel embargo of bevriezingsmaatregel door een cliënt?

In de door het ITAA opgestelde voorbeeldhandleiding interne procedures wordt het volgende aangeraden in Punt 14 ‘Financiële embargo’s’ (p. 58 en 59): indien de AMLCO van een kantoor na analyse van een knipperlicht besluit dat de cliënt, een van de lasthebbers, een van de uiteindelijke begunstigden of de begunstigde van een verrichting geviseerd wordt door een financieel embargo of een bevriezingsmaatregel, wordt de volgende houding aangenomen:

Verbod om een zakelijke relatie aan te gaan in het geval van een potentiële cliënt Het kantoor gaat geen relatie aan met een persoon of entiteit die voorkomt in een lijst van de financiële embargo’s of bevriezingsmaatregelen.

Als het om een bestaande cliënt van het kantoor gaat: herbeoordeling van het risicoprofiel van de cliënt en daarmee verbonden personen en in voorkomend geval melding aan de CFI. Het kantoor onderzoekt opnieuw het risicoprofiel van de cliënt die het voorwerp uitmaakt van een financieel embargo of een bevriezingsmaatregel, en van de ermee verbonden personen. Het kantoor voert aangepaste waakzaamheidsmaatregelen door ten aanzien van de cliënt en de verbonden personen en verricht een grondig onderzoek naar eerdere transacties of zakenrelaties, om na te gaan of deze niet tot doel zouden kunnen hebben geld, financiële instrumenten of economische middelen ter beschikking te stellen van de op de lijst vermelde persoon of entiteit, en of ze niet in verband kunnen worden gebracht met het witwassen van geld, de financiering van terrorisme of de financiering van de verspreiding van massavernietigingswapens. Indien nodig gaat de ALMCO ook over tot de melding van een vermoeden bij de CFI.

Verplichte melding aan de Administratie van de Thesaurie De onderworpen entiteiten zijn verplicht om de Thesaurie (FOD Financiën) op de hoogte te brengen van alle informatie die nuttig kan zijn in het kader van de bestrijding van de financiering van de verspreiding van massavernietigingswapens.

De informatie kan via e-mail verstuurd worden naar het e-mailadres of via de post verstuurd worden naar de minister van Financiën, p/a Algemene Administratie van de Thesaurie, Kunstlaan 30, 1040 Brussel.

Axelle Dekeyser Specialiste in fiscale zaken Lid van de Cel AWW-management van het ITAA

Een accountant vestigt zich in Spanje en bedient zijn Belgische cliënten verder via een Spaanse vennootschap die niet erkend is bij het ITAA. Nadat een cliënt zijn facturen niet heeft betaald, spande de Spaanse vennootschap tegen die cliënt een procedure in voor de Belgische rechtbanken.

Een accountant heeft via zijn Spaanse vennootschap accountancy-activiteiten gefactureerd aan een Belgische onderneming. Wanneer die facturen worden betwist, ontstaat een procedure voor de ondernemingsrechtbank Gent, afdeling Oudenaarde. Deze heeft de vordering afgewezen omdat de Spaanse vennootschap geen rechtmatig belang had: zij was immers niet erkend bij het Instituut! Het aantekenen van hoger beroep door de niet-erkende Spaanse vennootschap bracht geen soelaas. Het Hof van Beroep van Gent volgde de visie van de ondernemingsrechtbank Gent.

“De buitenlandse vennootschap faalt in haar vordering. Omdat die niet erkend is bij het ITAA, heeft ze niet het rechtmatig belang om deze facturen in te vorderen.”

Tevergeefs argumenteerde de Spaanse vennootschap dat haar prestaties in Spanje werden verricht en daardoor geen inschrijving bij het ITAA nodig was. De rechters hebben geoordeeld dat de prestaties werden verricht aan een Belgische rechtspersoon en volgens Belgische fiscale en boekhoudkundige regels. Daardoor werden deze prestaties niet in Spanje maar wel in België geleverd.

Ook het argument dat zij in Spanje wél aan alle vereisten zou voldoen om die activiteiten te voeren, werd van tafel geveegd. De prestaties werden geleverd in België en in België is de toegang tot het beroep gereglementeerd via de wet van 17 maart 2019 betreffende de beroepen van accountant en belastingadviseur. Zonder inschrijving bij het ITAA mogen de activiteiten niet worden uitgeoefend in België.

Het feit dat de bestuurder van de Spaanse vennootschap bij het ITAA wel ingeschreven zou zijn, is irrelevant bevonden en betekent niet dat de vennootschap niet erkend moet zijn bij het ITAA.

De Raad van het ITAA van 29 maart 2023 heeft het voorstel van norm betreffende de verenigbaarheid van de activiteit van domiciliëring van rechtspersonen en verenigingen goedgekeurd. Het advies van de Hoge Raad voor de Economische Beroepen werd gevraagd.

Lange tijd was het voor beroepsbeoefenaars verboden om de zetel van hun cliënt-rechtspersoon te vestigen op het adres van hun kantoor. Maar de Europese evolutie naar vrije dienstverlening zorgde er al begin jaren 2000 voor dat deze dienst beschouwd werd als een “verenigbare” activiteit, die beroepsbeoefenaars konden aanbieden. Weliswaar onder voorwaarden die de naleving van de deontologische principes (zoals de onafhankelijkheid) garandeerden.

Inmiddels zorgt de Europese antiwitwasregelgeving terug voor grotere controle op het beroepsmatig verlenen van deze dienst. Sinds 2018 zijn “dienstenverleners aan vennootschappen” verplicht geregistreerd bij de FOD Economie. ITAA-leden zijn vrijgesteld van deze registratie omdat zij al onderworpen zijn aan de anti witwasregelgeving en hiervoor onder toezicht van het ITAA staan.

De overgrote meerderheid van de leden bieden deze dienstverlening aan op een correcte wijze om bepaalde cliënten optimaal te kunnen bijstaan. Jammer genoeg loopt het soms fout, in bepaalde gevallen zelfs zo fout dat ondernemingsrechtbanken bij ITAA aan de alarmbel luiden.

Het was dan ook noodzakelijk om voor een goede omkadering te zorgen met een norm. Enkele basisprincipes? Benadrukt wordt dat de beroepsbeoefenaar onderworpen is aan de antiwitwasregelgeving als hij deze dienst verleent. De beginselen van de deontologie moeten nageleefd worden. En tenslotte: om valse marktconcurrentie te vermijden worden de voorwaarden waaronder een maatschappelijke zetel of een bedrijfsadres kan worden verschaft, afgestemd op de voorwaarden die gelden voor dienstenverleners aan vennootschappen.

Inmiddels heeft de Hoge Raad bijkomende verduidelijking over het voorstel van norm gevraagd en is een aangepaste versie bij de Raad in behandeling. Hopelijk weten we spoedig meer!

The Corporate Sustainability Reporting Directive (CSRD) and the European Sustainability Reporting Standards (ESRS) will be effective on 1 January 2024 starting with the first companies in scope. The ESRS guide how companies report information under the CSRD. They introduce many new concepts and first-time requirements which will challenge stakeholders in the corporate reporting ecosystem.

EFRAG is currently developing a list of ESRS datapoints as well as guidance on two key ESRS concepts: materiality assessment and value chain.

Accountancy Europe and EFRAG are jointly organising this webinar to:

look into the challenges to ESRS implementation and how to overcome them

share perspectives from the reporting ecosystem on the two implementation guidance in consultation

the draft Materiality Assessment Implementation Guidance

Tom Dodd, Team Leader, Sustainability Reporting, European Commission

Hilde Blomme, Deputy CEO, Accountancy Europe

Patrick de Cambourg, Chair, Sustainability Reporting Board, EFRAG

Chiara Del Prete, Chair, Sustainability Reporting Technical Expert Group, EFRAG

Simon Braaksma, Senior Director, Corporate Sustainability, Philips

Olivier Schérer, Chair, Corporate Reporting Policy Group, Accountancy Europe & Europe, the Middle East and Africa (EMEA) Sustainability Reporting Leader, PwC

FOD Financiën verduidelijkt enkele zaken over het al dan niet indienen van het formulier tot stopzetting van een activiteit (604C) bij de afsluitingvan eenvereffening of faillissement.

Nakijken van de btw-hoedanigheid in de KBO

Na de afsluiting van een vereffening of een faillissement (dat wil zeggen, wanneer die rechtstoestand verschijnt in de KBO – Public Search) moet eerst de btw-hoedanigheid nagekeken worden in de KBO.

Is de btw-hoedanigheidstopgezet? Het formulier 604C hoeft niet ingediend worden. FOD Financiën (team beheer) heeft het btw-nummer stopgezet.

Is de btw-hoedanigheidnog actief? Om het btw-nummer stop te zetten, moet de belastingplichtige of de mandataris het formulier 604C indienen binnen één maand na de datum van de afsluiting van de vereffening of het faillissement. Als het team beheer het btw-nummer binnen die termijn echter heeft stopgezet, hoeft het formulier 604C niet worden ingediend.

Indiening van het formulier 604C

Het formulier 604C moet online worden ingediend via de toepassing e604. Als de belastingplichtige of de mandataris geen toegang heeft tot die toepassing, kan hij contact opnemen met zijn team beheer.

De belastingplichtige of de mandataris kan het formulier 604C altijd vrijwillig indienen, ook al is de btw-hoedanigheid in KBO – Public Search stopgezet.

Het team beheer kan steeds het formulier 604C of bepaalde gegevens opvragen als het dat nodig acht.

Bij ontbinding

De ontbinding van een vennootschap houdt niet onmiddellijk het einde in van de btw-belastingplicht. Daarom zet het team beheer het btw-nummer op dat moment nog niet stop en moet de belastingplichtige of de mandataris een formulier 604C indienen.

De nieuwe versie van eStox (1.27) bevat een reeks nieuwe functionaliteiten die de flexibiliteit en het gebruiksgemak verbeteren.

De nieuwe versie laat nu toe om een specifieke gebruiker en/of een algemeen e-mailadres als bestemmeling voor de notificaties te bepalen. Daardoor kan je binnen je team iemand uitkiezen die de notificaties ontvangt. Dat zal zeer waarschijnlijk de verantwoordelijke van het registerbeheer zijn.

Je kan ook toegang geven aan een ITAA-lid voor een register, zelfs al gebruikt die eStox nog niet. Die persoon zal een notificatie krijgen met meer informatie over die nieuwe toegang en kan altijd het eStox-register raadplegen.

eStox wordt ook coherenter: wanneer de toegang tot een register voor een accountantskantoor (of notariskantoor) wordt herroepen, dan is die laatste niet langer automatisch UBO-gemandateerd voor dat register.

In de nieuwe omzendbrief worden verschillende processen inzake de openbaarmaking van akten en stukken van vennootschappen, verenigingen en stichtingen verduidelijkt. De omzendbrief verscheen in het Belgisch Staatsblad van 23 oktober 2023 en kwam er na vragen uit de praktijk.

Uniformiteit en administratieve vereenvoudiging

Een tijd geleden meldden veel leden ons dat de administratieve belasting rond de neerlegging van aktes bij bepaalde griffies van ondernemingsrechtbanken erg gestegen was. Dat kwam door de strijd tegen staatsbladfraude die de ondernemingsrechtbanken opvoerden. Om de verhoogde administratieve belasting weer te verminderen, heeft het ITAA gesprekken gevoerd met deze ondernemingsrechtbanken.

De nieuwe omzendbrief zorgt voor uniformiteit bij alle griffies en vereenvoudigt voor professionele neerleggers – onder wie accountants en belastingadviseurs – de wijze waarop de identiteit van bestuurders moet worden aangetoond.

In samenwerking met Minister van Justitie

Wij willen in dit kader de voormalige Minister van Justitie Vincent Van Quickenborne hartelijk danken, wiens kabinet samen met het ITAA het dossier heeft opgenomen bij de ondernemingsrechtbanken en tot een goed einde heeft gebracht.

We gebruiken cookies om onze site te optimaliseren.

Functioneel

Altijd actief

De technische opslag of toegang is strikt noodzakelijk voor het legitieme doel het gebruik mogelijk te maken van een specifieke dienst waarom de abonnee of gebruiker uitdrukkelijk heeft gevraagd, of met als enig doel de uitvoering van de transmissie van een communicatie over een elektronisch communicatienetwerk.

Voorkeuren

De technische opslag of toegang is noodzakelijk voor het legitieme doel voorkeuren op te slaan die niet door de abonnee of gebruiker zijn aangevraagd.

Statistieken

De technische opslag of toegang die uitsluitend voor statistische doeleinden wordt gebruikt.De technische opslag of toegang die uitsluitend wordt gebruikt voor anonieme statistische doeleinden. Zonder dagvaarding, vrijwillige naleving door uw Internet Service Provider, of aanvullende gegevens van een derde partij, kan informatie die alleen voor dit doel wordt opgeslagen of opgehaald gewoonlijk niet worden gebruikt om je te identificeren.

Marketing

De technische opslag of toegang is nodig om gebruikersprofielen op te stellen voor het verzenden van reclame, of om de gebruiker op een website of over verschillende websites te volgen voor soortgelijke marketingdoeleinden.