De Commissie publiceert voor openbare raadpleging een ontwerpadvies ter vervanging van CBN-advies 2018/06 – Belgische bijkantoren van buitenlandse vennootschappen: toepassing van het Belgisch boekhoudrecht – begrip “bijkantoor” – publicatieplicht.

Reacties en waardevolle inbreng van het publiek kunnen mee in rekening worden genomen bij de afwerking van het definitief advies.

Reageren op dit ontwerpadvies kan tot en met vrijdag 30 september 2022.

Overzicht van het aantal ingediende belastingaangiften per maand na de opening van Tax-on-web en Biztax.

Aantal PB-aangiften ingediend via Tax-on-web door mandatarissen

Termijn: 28 oktober 2022 (30 augustus voor snellere terugbetalingen of latere betaling).

| TOW Mandataris | 2021 | 2022 | % ten opzichte van het verwachte aantal aangiften 2022 (*) |

|---|---|---|---|

| Toestand op 27.05 | 25.258 | 44.454 | 4 % |

| Toestand op 27.06 | 136.751 | 163.975 | 14 % |

| Toestand op 27.07 | 237.908 | 277.103 | 24 % |

| Toestand op 27.08 | 303.092 | 381.719 | 33 % |

| Toestand op 27.09 | 471.280 | 691.436 | 59% |

Aantal aangiften VenB, BNI-ven en RPB ingediend via Biztax

Eerste termijn: 17 oktober 2022 / Indieningstermijnen (15 september 2022 voor een snellere terugbetaling).

| Biztax | 2021 | 2022 | % ten opzichte van het verwachte aantal aangiften 2022 (*) | |

|---|---|---|---|---|

| Toestand op 17.06 | VenB | 4.740 | 10.718 | 2 % |

| BNI-ven | 61 | 175 | 1 % | |

| RPB | 1.823 | 3.503 | 4 % | |

| Toestand op 17.07 | VenB | 25.318 | 38.011 | 8 % |

| BIN-ven | 297 | 498 | 4 % | |

| RPB | 8.068 | 9.672 | 10 % | |

| Toestand op 17.08 | VenB | 57.336 | 80.132 | 17 % |

| BIN-ven | 567 | 832 | 6 % | |

| RPB | 13.294 | 15.489 | 16 % | |

| Toestand op 17.09 | VenB | |||

| BIN-ven | ||||

| RPB | ||||

| Toestand op 17.10 | VenB | |||

| BIN-ven | ||||

| RPB |

(*) Raming op basis van cijfers van vorig jaar.

|

Standpunt van het ’ITAA – Identificatie van de uiteindelijk begunstigde(n) van een natuurlijk persoon Naar aanleiding van vragen van verschillende van onze leden heeft het ITAA zich gebogen over de kwestie van de identificatie van de uiteindelijk begunstigde(n) van een natuurlijke persoon. In samenspraak met de CFI is het ITAA van oordeel dat het niet nodig is dat de beroepsbeoefenaar de uiteindelijke begunstigde van een natuurlijke persoon afzonderlijk identificeert wanneer de cliënt natuurlijke persoon reeds naar behoren door de beroepsbeoefenaar is geïdentificeerd en geverifieerd. Dit standpunt is door het ITAA ingenomen om de administratieve lasten voor haar leden te verlichten en omdat het onnodig wordt geacht wanneer de identificatie van de cliënt en de uiteindelijke begunstigde één en dezelfde persoon betreft.

Artikel 4, 27° van de wet van 18/09/2017 ter voorkoming van witwassen bevat een algemene definitie van uiteindelijk begunstigden in de volgende bewoordingen: “de natuurlijke perso(o)n(en) die de uiteindelijke eigenaar(s) is (zijn) van of zeggenschap heeft (hebben) over de cliënt, de lasthebber van de cliënt of de begunstigde(n) van levensverzekeringscontracten, en/of de natuurlijke perso(o)n(en) voor wie een verrichting wordt uitgevoerd of een zakelijke relatie wordt aangegaan”. Na deze algemene definitie worden gedetailleerde en zeer nuttige verduidelijkingen gegeven om onderworpen entiteiten te helpen in de praktijk te bepalen welke natuurlijke personen moeten worden beschouwd als uiteindelijk begunstigde(n) van vennootschappen, vzw’s, stichtingen, trusts of juridische constructies die vergelijkbaar zijn met trusts. Wat de uiteindelijk begunstigde(n) van natuurlijke personen betreft, blijft artikel 4, 27°, van de Antiwitwaswet daarentegen vrij vaag: « De natuurlijke perso(o)n(en) voor wiens/wier rekening een verrichting wordt uitgevoerd of een zakelijke relatie wordt aangegaan, de natuurlijke perso(o)n(en) die voordeel behaalt of behalen of zal of zullen behalen uit deze verrichting of zakelijke relatie en in rechte of in feite, rechtstreeks of onrechtstreeks, beschikt of beschikken over de bevoegdheid om te beslissen over de uitvoering van die verrichting of het aangaan van die zakelijke relatie, en/of de modaliteiten ervan te bepalen of ermee in te stemmen. »

Laten we een concreet voorbeeld nemen om het standpunt van het ITAA te illustreren: “een zelfstandige, die als natuurlijke persoon alleen werkt, raadpleegt een beroepsbeoefenaar om zijn boekhouding te voeren. De beroepsbeoefenaar neemt een kopie van zijn identiteitskaart en verifieert de identiteit van de zelfstandige door de AWW-verplichtingen na te komen die van hem worden verwacht (met name de verificatie dat deze persoon of een lid van zijn familie geen politiek prominente persoon is). De uiteindelijke begunstigde van de zakelijke relatie zal dezelfde zelfstandige zijn, die de beroepsbeoefenaar al als cliënt heeft geïdentificeerd”. Indien artikel 4, 27° van de AWW letterlijk wordt geïnterpreteerd, zou dit betekenen dat – om te voldoen aan zijn waakzaamheidsverplichtingen inzake antiwitwaspraktijken – de beroepsbeoefenaar de identiteit van de zelfstandige in zijn twee hoedanigheden (cliënt en uiteindelijk begunstigde) zou moeten identificeren en verifiëren, ook al gaat het om één en dezelfde persoon. Indien de beroepsbeoefenaar gebruik maakt van de door het Instituut[1] verstrekte modelformulieren, dient hij niet alleen het cliëntidentificatieformulier voor de zelfstandige in te vullen, maar ook de verklaring van de uiteindelijk begunstigde als natuurlijke persoon. Het spreekt voor zich dat dit voor de beroepsbeoefenaar een onnodige administratieve last zou betekenen, die geenszins bijdraagt tot de verwezenlijking van de doelstelling van de wet van 18/09/2017 betreffende de strijd tegen het witwassen van geld en de financiering van terrorisme. Om deze reden wenst het ITAA haar leden mee te delen dat in principe de identificatie van de natuurlijke persoon als cliënt volstaat. Er dient geen “verklaring van uiteindelijk begunstigde” of soortgelijk document te worden ingevuld ter aanvulling van het cliëntidentificatieformulier voor natuurlijke personen.

Hoewel zeldzaam, zijn er uitzonderingen op het beginsel dat een afzonderlijke identificatie van de uiteindelijk begunstigde van een natuurlijke persoon niet nodig is. Bij wijze van uitzondering kan het voorkomen dat de cliënt/persoon niet tevens de (of enige) uiteindelijk begunstigde is van de door de beroepsbeoefenaar verrichte diensten; in dat geval zal een afzonderlijke identificatie van de uiteindelijk begunstigde vereist zijn. Als voorbeelden[2] kunnen we noemen:

[1] Zie formulieren 3.1 en 4.1 van de Bundel model formulieren van het ITAA : https://www.itaa.be/wp-content/uploads/itaa_bundel_modelformulieren.pdf [2] Deze voorbeelden zijn niet beperkend |

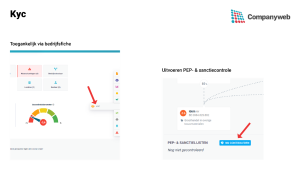

Zoals u zelf weet zitten bedrijfsstructuren vaak complex in elkaar. De wetgeving verplicht informatieplichtigen om via het UBO-register hun uiteindelijke begunstigden in te geven. Hiermee wordt de transparantie van eigendomsstructuren beoogd alsook het op een efficiëntere wijze de strijd tegen witwassen van gelden en terrorismefinanciering op te voeren.

Vaak steekt u hiervoor heel wat uren in voorbereidend opzoekingswerk. Maar er is goed nieuws: dankzij de door het ITAA aangeboden gratis toegang tot Companyweb (via het ITAA-portaal) kan u voortaan met één muisklik alle mogelijke ultieme begunstigden van een bedrijf terugvinden voor zover deze gegevens beschikbaar zijn in de KBO, het Belgisch Staatsblad of de NBB. Het betreft de bedrijfsleiders en bestuurders, de aandeelhouders en de deelnemingen. Deze bronnen worden dagelijks verwerkt, met zorg gelezen, opgelijst en verbeterd. Let wel, u zal veelal meer mogelijke uiteindelijke begunstigden terugvinden dan deze die volgens de wetgeving dienen vermeld te worden in het UBO-register.

Maar er is meer…

De ondertussen vertrouwde KYC-balk binnen Companyweb genereert voortaan een “KYC-rapport” waarin alle mogelijke ultieme begunstigden van het onderzochte bedrijf worden opgelijst. Per persoon wordt dan gevisualiseerd op welke manier deze is gekoppeld aan het te onderzoeken bedrijf, de sector van het onderzochte bedrijf alsook de sectoren waarin eventuele tussenbedrijven actief zijn telkens met hun gezondheidsbarometer, het aantal actieve mandaten die deze persoon uitoefent en het aantal faillissementen waarin hij wordt teruggevonden.

U vindt dit hier terug :

In functie van deze cruciale informatie kan u dan zelf beslissen om voor deze mogelijke ultieme begunstigde de meer dan 100 PEP (Politiek Prominente Personen), sanctie- of controlelijsten te raadplegen. Finaal krijgt u het resultaat van uw onderzoek in een afdrukbaar rapport met vermelding van uw identiteit en de datum van de controle.

Kan het nog eenvoudiger?

Voor elk te onderzoeken bedrijf en na uw risico-inschatting beslist u voor welke persoon u de controle-check zal uitvoeren. De overzichtelijke voorstelling van cruciale gegevens zoals de sector waarin bedrijven of personen actief zijn, de regio waarin ze gevestigd zijn, de historische of nakende faillissementen, de wijze waarop personen gelinkt zijn … gaat uw onderzoek ongetwijfeld een stuk eenvoudiger maken.

Daarom krijgt u via het ITAA onbeperkte toegang tot de KYC-rapporten en ook 100 checks per jaar op de meer dan 100 PEP, sanctie- of controlelijsten.

Beste leden,

Zoals al in verschillende ITAA-publicaties werd vermeld, moet elk kantoor intern compliancefuncties aanwijzen die een sleutelrol spelen bij de voorkoming van het witwassen van geld en de financiering van terrorisme (WG/FT), namelijk:

- een verantwoordelijke persoon op het hoogste niveau (VPHN)

- één (of meer) AMLCO

In deze publicatie gaan we in op de verplichtingen die volgens de volgende bindende instrumenten op de schouders van de AMLCO rusten:

- artikel 9, § 2 van de wet van 18/09/2017 tot voorkoming van het witwassen van geld ( (https://www.ejustice.just.fgov.be/cgi_loi/change_lg.pl?language=nl&la=N&cn=2017091806&table_name=wet)

- de AWW-norm van het Instituut (https://www.itaa.be/wp-content/uploads/Norm-IAB-NL-definitieve-versie.pdf;https://www.itaa.be/wp-content/uploads/BIBF-RICHTLIJN-AWW-NL-definitieve-versie.pdf).

We schetsen een kort overzicht van de verplichtingen van de AMLCO en richten vervolgens onze aandacht op de verplichting om een jaarverslag van de activiteiten op te stellen:

- uitvoeren en bijwerken van de globale risicoanalyse;

- tenuitvoerleggen van de gedragslijnen, procedures en interne controlemaatregelen op het vlak van de WG/FT;

- analyseren van de atypische verrichtingen;

- onderzoeken van de eventuele redenen waarom de identificatie van de cliënt, de verificatie van zijn identiteit, de beoordeling van zijn kenmerken of van het doel van de zakelijke relatie desgevallend niet adequaat konden worden uitgevoerd;

- meldingen doen aan de CFI;

- sensibiliseren van de medewerkers van het kantoor over het bestrijden van het witwassen van geld en nagaan of de medewerkers van het kantoor voldoende zijn opgeleid om aan de verplichtingen ter bestrijding van witwassen te voldoen;

- opstellen van een jaarlijks activiteitenverslag met een overzicht van de werkzaamheden over de hierboven vermelde onderwerpen.

Jaarlijks activiteitenverslag van de AMLOCO

- Verplichting voor elke AMLCO om jaarlijks een verslag op te stellen

Artikel 2.6 van de AWW-norm luidt als volgt:

De AMLCO stelt minstens eenmaal per jaar een activiteitenverslag op, ongeacht de omvang van het kantoor. Dit verslag wordt ter beschikking gehouden van de Toezichtautoriteit en de prudentiële autoriteiten en, in voorkomend geval, op hun eerste verzoek overgemaakt. In het geval dat de AMLCO en de verantwoordelijke op het hoogste niveau verschillende personen zijn, bezorgt de AMLCO dit activiteitenverslag aan het hoogste niveau, meer bepaald aan het wettelijk bestuursorgaan of de effectieve leiding. Dit verslag moet toelaten om kennis te nemen van de ontwikkeling van de WG/FT-risico’s waaraan de beroepsbeoefenaar is blootgesteld, en om het passend karakter te waarborgen van de gedragslijnen, procedures en interne controlemaatregelen die ten uitvoer zijn gelegd in toepassing van artikel 8 van de Wet’.

Het jaarlijkse activiteitenverslag moet in elk geval worden opgesteld door de AMLCO die is aangewezen binnen het kantoor, ongeacht of afzonderlijke personen de functie van verantwoordelijke persoon op het hoogste niveau en van AMLCO uitoefenen, dan wel of één persoon beide functies vervult. Anders gezegd, moet zelfs in kantoren die uit een enkele persoon bestaan, waar de functies van VPHN en AMLCO door dezelfde persoon worden uitgeoefend, een jaarlijks activiteitenverslag worden opgesteld en, desgevallend, op het eerste verzoek ter beschikking van het ITAA worden gesteld (met name in het kader van een kwaliteitstoetsing).

- Wat moet er in dit jaarverslag staan?

Het jaarverslag moet concrete informatie bevatten over de maatregelen die het kantoor daadwerkelijk heeft genomen ter bestrijding van het witwassen van geld.

Via dit verslag moet men op de hoogte worden gebracht van de ontwikkeling van de WG-/FT-risico’s die het kantoor loopt en zich ervan kunnen vergewissen dat het beleid, de procedures en de interne controlemaatregelen van het kantoor toereikend zijn om te voldoen aan de verplichtingen op het gebied van de bestrijding van WG/FT.

Het is daarom van belang dat het AMLCO in dit verslag op een gestructureerde en gedetailleerde wijze ingaat op:

- de acties die het afgelopen jaar zijn ondernomen ter bestrijding van WG/FT (bv. actualisering van de algemene risicobeoordeling naargelang van het aangaan van zakelijke relaties met nieuwe cliënten die actief zijn in een activiteitensector die als risicovoller wordt beschouwd);

- de verrichte controles en de uitgevoerde analyses (bijvoorbeeld in het kader van atypische transacties en/of meldingen bij de CFI);

- eventueel vastgestelde tekortkomingen (bv. niet-naleving van de verplichting voor medewerkers om elke 3 jaar een AWW-opleiding te volgen) en, indien nodig, de maatregelen die nodig zijn om deze tekortkomingen te verhelpen;

- nieuwe tendensen die zijn waargenomen en die gevolgen kunnen hebben voor het WG-/FT-beleid van het kantoor (bv. de aanwijzing door de CFI van een nieuwe activiteitensector als activiteit die als een hoog risico wordt beschouwd).

- Wat doet het ITAA voor u?

Om zijn leden te helpen bij deze verplichting om een jaarlijks activiteitenverslag van de AMLCO op te stellen, stelt het Instituut een model van jaarlijks activiteitenverslag ter beschikking – in de vorm van concrete vragen die door de AMLCO moeten worden beantwoord – dat kan worden geraadpleegd op de ITAA-website door op de volgende link te klikken: https://www.itaa.be/nl/normen-en-aanbevelingen/

Het model van activiteitenverslag zal de komende dagen ook op BeExcellent ter beschikking van de leden worden gesteld.

Zoals alle door het Instituut ter beschikking gestelde modellen, moet dit model worden aangepast aan de behoeften van uw kantoor en aan de aard van het risico (laag, standaard of hoog) waaraan het is blootgesteld, naar gelang van de activiteitensectoren van de cliënten, geografische criteria, enz.

Er moet immers rekening worden gehouden met het evenredigheidsbeginsel dat is vastgelegd in de wet van 18/09/2017 tot voorkoming van het witwassen van geld. Zo moet het jaarlijkse activiteitenverslag van een kantoor dat opdrachten uitvoert voor cliënten die gediversifieerde en grootschalige activiteiten uitoefenen, waaronder risicovolle activiteiten in hoogrisicolanden, gedetailleerder zijn dan dat van een klein kantoor dat opdrachten uitvoert voor nationale cliënten die activiteiten uitoefenen in sectoren die geen bijzonder risico inhouden op het gebied van WG/FT.

Voor de periode september tot en met december 2022 heeft het ITAA een rijk en gediversifieerd opleidingsaanbod uitgewerkt.

Naast de basis- of permanente vorming voor gerechtsdeskundigen of de voorbereidende opleiding om de hoedanigheid van (intern) gecertifieerd accountant te verkrijgen – beter bekend als “Passerelle” – staan specifieke opleidingen op het programma.

“Nieuw dit jaar zijn onze eStox-cursussen. Het ITAA organiseert opleidingen voor basisgebruikers als gevorderden!”

Wie zich niet eerder kon inschrijven, kan dat nog steeds doen via het ITAA-portaal.

Overzicht opleidingsprogramma (najaar 2022)

U zult zeker iets vinden om uw theoretische en praktische kennis te verrijken of om een nuttige opfriscursus te geven over onderwerpen die u al kent.

| Gerechtsdeskundige | ||

|---|---|---|

| Basisopleiding van 35 uur | Open voor inschrijving | On demand |

| Permanente vorming | SAVE THE DATE: 21 oktober 2022 | Ter plaatse |

| Passerelle | ||

|---|---|---|

| datum* | onderwerp | type opleiding |

| Tot 31 maart 2023 | PASS-Full Program | On demand |

| Tot 31 maart 2023 | PASS-Consolidatie | On demand |

| Tot 31 maart 2023 | PASS-Accountantsonderzoek | On demand |

| Tot 31 maart 2023 | PASS-Bijzondere opdrachten in het vennootschaps- en verenigingsrecht | On demand |

| Tot 31 maart 2023 | PASS- Juridische beroepsnormen betreffende wettelijke en contractuele opdrachten voorhouden aan de gecertificeerde accountants | On demand |

| Tot 31 maart 2023 | PASS-Interne controle | On demand |

* De examensessie vindt in januari 2023 (schriftelijk) en februari/maart 2023 (mondeling) plaats. Om je zo goed mogelijk te kunnen voorbereiden, blijft de opleiding tot dan openstaan.

| Specifieke opleidingen open voor inschrijving | ||

|---|---|---|

| datum | onderwerp | type opleiding |

| 8 september 2022, 9:00 -12:00 | BeExcellent ‘Introductie en fonctionaliteiten’ | Hybride |

| 10 september 2022, 9:00 -13:00 | Ledenseminar 3 Beroepsgeheim en geheimhoudingsplicht | Hybride |

| 22 november 2022, 9:00 -12:00 | BeExcellent ‘Introductie en fonctionaliteiten’ | Hybride |

| Specifieke opleidingen – save the date Nog niet open voor inschrijving noteer alvast de data, een aparte mededeling met alle details zal volgen | ||

|---|---|---|

| datum | onderwerp | type opleiding |

| September – December 2022 | Voorbereidende vorming op de kwaliteitstoetsing | On demand |

| 17 november 2022 | eStox, basisopleiding | Hybride |

| 19 november 2022 | Ledenseminar 4 GDPR in de praktijk | Hybride |

| 14 december 2022 | eStox, opleiding “advanced user” | Webinar |

Inschrijven is heel eenvoudig: ga naar het ITAA-portaal, opleidingsblok (https://portal.itaa.be/) en klik bovenaan op de lijst met cursussen om uw keuze te maken.

Maandag 18 juli 2022. Minister van Financiën Vincent Van Peteghem stelt het blauwdruk voor een bredere fiscale hervorming voor. Dit voorstel is grotendeels gebaseerd op de conclusies uit en symposium over de fiscale hervorming, georganiseerd op 5 juli door FOD Financiën.

Naar een brede hervorming …

Op het symposium heeft professor Mark Delanote, hoogleraar aan de Universiteit Gent en auteur van de algemene visienota, een ontwerp geïntroduceerd van bredere fiscale hervorming met de nadruk op de personenbelasting. De algemene visienota bevat brede principes maar geen concrete tariefvoorstellen. Doel: de belastingdruk op inkomen uit arbeid verlichten, de complexiteit en inconsistenties van het huidige belastingstelsel tegengaan door aftrekposten, belastingverminderingen en uitzonderingsregelingen af te schaffen. Bovendien wordt het wenselijk geacht om alle inkomsten uit vermogen op dezelfde manier te belasten om te voorkomen dat de staat het type investeringen van de belastingplichtigen beïnvloedt. Belangrijk om te weten: de visienota behandelt alleen de federale bevoegdheden.

… met vier basisprincipes in het achterhoofd

Met dit symposium wilde de FOD Financiën de deskundigen vooral de kans geven hun reflecties en voorstellen over een brede belastinghervorming te presenteren, gebaseerd op vier principes uit het regeerakkoord:

- Modernisering

- Vereenvoudiging

- Billijkheid

- Neutraliteit

Het huidige belastinglandschap is complex en onsamenhangend met veel uitzonderingsregelingen. Daar zijn alle deskundigen het over eens in hun algemene visienota. Het kader dat door het regeerakkoord werd geschetst, was gericht op meer billijkheid op alle niveaus:

- horizontale billijkheid in de belastingstructuur (alle belastingplichtigen met dezelfde financiële draagkracht moeten op dezelfde manier behandeld worden)

- verticale billijkheid (meer bijdrage van belastingbetalers met meer financiële middelen)

- billijk gebruik van overheidsmiddelen.

Belangrijkste overwegingen uit de algemene visienota

Arbeidsfiscaliteit

- Verlaging van het tarief en/of verbreding van de belastingschalen om de lasten op arbeid te verlichten (en tegelijk werkloosheids- en promotievallen te vermijden).

- Als de druk op de arbeid sterk afneemt, hebben de uitzonderingsregelingen om de belastinggrondslag uit te hollen geen bestaansreden meer.

- Alle vormen van inkomsten uit activiteit moeten in principe op dezelfde manier belast worden (specifieke regelingen vormen de uitzondering en moeten te verantwoorden zijn, bijv. auteursrecht) + afschaffing van het onderscheid tussen winst en baten.

Fiscaliteit van samenwoningsvormen

- Zo neutraal mogelijk, geen verschil naargelang men gehuwd is, wettelijk samenwoont of feitelijk samenwoont.

- De belasting wordt zo veel mogelijk op het niveau van het individu berekend. Uitgangspunt: elke belastingplichtige heeft recht op dezelfde belastingvrije som, maar er is een verhoging van de belastingvrije som voor werkelijk alleenstaande personen en extra vermindering voor personen ten laste (de vermindering zou niet langer verschillend zijn naargelang van het aantal kinderen, maar voor elk kind gelijk zijn/ Uitdoving van de regeling van onderhoudsuitkeringen/ Invoering van een nieuwe categorie van partner ten laste met uitdoving van de regeling van het huwelijksquotiënt).

Pensioenen en vervangingsinkomens

- Eerste pijler: aanpassing van de belastingvermindering (herwaardering van de bedragen; voorkomen dat het toekennen van een vervangingsinkomen tot een hoger netto-inkomen leidt).

- Tweede pijler: bij de berekening van de 80%-grens moet rekening gehouden worden met de derde pijler; het deel van de betaling dat de aftrekdrempel overschrijdt, moet als een voordeel in natura beschouwd worden; meer neutraliteit tussen uitkeringen in de vorm van renten of in de vorm van kapitaal.

- Derde pijler: herbeoordeling van het nut van deze regeling.

Fiscaliteit van inkomsten uit vermogen

- Belastingstelsel voor alle inkomsten uit vermogen: één belastingtarief met belastingverminderingen die duidelijk te verantwoorden moeten zijn.

- Belastingheffing op netto huurinkomsten op reële basis (einde van de belastingheffing op basis van het kadastraal inkomen); afschaffing van specifieke vrijstellingen (vrijstelling voor eigen woning) en vervanging door een algemeen abattement.

- Belastingheffing op alle meerwaarden, inclusief meerwaarden op aandelen (met mogelijkheid tot aftrek van minderwaarden).

- Afschaffing van de VVPRbis-regeling en liquidatiereserves, enz.

Verbruiksbelasting

- Afschaffing van een van de twee verlaagde btw-tarieven.

- Herindeling van goederen en diensten binnen de btw-tarieven.

Vergroening van de federale fiscaliteit

- Invoering van een CO2-heffing.

- Afschaffing van bestaande subsidies voor fossiele brandstoffen.

Ter vervollediging vind je hieronder de documentatie van het symposium (algemene visienota, presentaties van de sprekers …):

- Algemene visie met betrekking tot de bredere fiscale hervorming (FR) (PPTX, 1.54 MB)

- Recente werkzaamheden van de afdeling fiscaliteit en parafiscaliteit van de Hoge Raad van Financiën (NL) (PPTX, 2.39 MB)

- Proposal for a Green Tax Reform (en) (PPTX, 1.27 MB)

- Voorstel voor een groene belastinghervorming

- Voorstel voor een bredere fiscale hervorming

- Algemene visienota met betrekking tot de bredere fiscale hervorming (DOCX, 1.17 MB)

Minister Van Peteghem: “Ons belastingstelsel is verouderd!”

Minister van Financiën Vincent Van Peteghem sloot het symposium af met lovende woorden over het werk van de deskundigen en academici in het kader van de bredere fiscale hervorming. Hij kondigde aan dat op basis van de reflectie en de verzamelde gegevens een actieplan zou worden opgesteld. Volgens de minister is ons huidige belastingstelsel gebaseerd op een verouderd model van een echtpaar met twee kinderen dat een eigen huis bezit, twee auto’s heeft en 40 jaar voor dezelfde werkgever werkt.

De minister wenst dat de algemene visienota voor een fiscale hervorming in de volgende jaren in zijn technische aspecten wordt uitgevoerd. De tijd is gekomen om te werken aan een belastingstelsel dat economische groei stimuleert en sociale vooruitgang ondersteunt, aldus de minister. Op 18 juli 2022 diende hij de Blauwdruk voor een bredere fiscale hervorming in dat alvast door de verschillende politieke partijen van commentaar is voorzien.

Vermindering belastingdruk op arbeid

- Verhoging van de belastingvrije som (van 9.270 tot 13.390 euro), oftewel het leefloon van een alleenstaande.

- De huidige belastingtarieven zouden met 5% worden verminderd.

- Creatie van een nieuwe belastingschijf met belastingtarief aan 50% voor inkomsten vanaf 84.740 euro.

- Schrapping Bijzondere Bijdrage Sociale Zekerheid.

- Verlaging vennootschapsbelasting voor kmo’s van 20 naar 15%, met verhoging van belastingschijf waarop verlaagd tarief van toepassing is van 100.000 euro naar 200.000 euro.

- In ruil daarvoor zouden ecocheques, cultuurcheques en sportcheques als loon belast worden. Er zou echter geen verandering zijn voor maaltijdcheques.

- De verlaging van de lasten op arbeid zou ook gecompenseerd worden door de afschaffing van een reeks belastingvoordelen die forfaitair worden gewaardeerd, zoals voordelen in natura (gratis terbeschikkingstelling van een woning, elektriciteit enz.), aandelenopties of auteursrechten.

Inkomen uit vermogen

- Daling van de roerende voorheffing van 30% naar 25%.

- Afschaffing van de uitzonderingsregeling.

- Belasting van roerende meerwaarden tegen 15%.

- Tarief van 25% voor onroerende inkomsten (met een forfaitaire kostenaftrek van 30% en een belastingvrije som van 6.000 euro).

Btw

- Harmonisatie van de verlaagde btw-tarieven die momenteel variëren tussen 6% en 12% tot een tarief van 9% (bv. woningrenovatie).

- Tarief van 0% op bepaalde producten zoals groenten en fruit, medische verzorging en openbaar vervoer.

Aanvullende pensioenen

- Geleidelijke afschaffing van de voorkeursbehandeling van een uitkering in kapitaal ten opzichte van een rente met betrekking tot de belastingregeling in de tweede pijler.

De volledige versie van de Blauwdruk voor een bredere fiscale hervorming, zoals deze is voorgesteld door Vincent Van Peteghem, kan hier worden gelezen: Blauwdruk NL.

Let wel: de laatste grote belastinghervorming in België dateert van 1962. Het heeft ongeveer vijftien jaar geduurd voor ze werd doorgevoerd. Wordt allicht vervolgd…

Naar aanleiding van uw talrijke verzoeken om opheldering met betrekking tot het UBO-register hebben wij contact opgenomen met de Thesaurie.

De Thesaurie heeft haar UBO Register FAQ geüpdatet om rekening te houden met uw vragen.

De belangrijkste wijzigingen hebben betrekking met de volgende 10 punten van de UBO Register FAQ en zijn direct verwerkt in genoemde FAQ:

https://financien.belgium.be/sites/default/files/thesaurie/ubo/20210708_FAQ_UBO_NL_Clean.pdf

1. . Punt 2.1.1 – 25% regel is verduidelijkt (pagina 5 en 6)

De 25%-regel geldt als een voldoende maar niet noodzakelijke voorwaarde voor toereikend belang. Het criterium is met andere woorden “toereikend percentage van de stemrechten of van het eigendomsbelang in deze vennootschap”, waarbij de 25% geldt als indicatieve grens om snel te kunnen inschatten of men een toereikend percentage aanhoudt.

2. . Punt 2.1.3 – Trusts moeten zich inschrijven in de KBO (pagina 7 et 8)

Sinds 11 oktober 2020 moeten trusts, fiducieën en soortgelijke juridische constructies, voorafgaand aan de registratie van hun uiteindelijke begunstigden, zich laten registreren bij de Kruispuntbank van

Ondernemingen (deze verplichting is in ontwikkeling).

3. . Punt 2.1.4 – Toepassingsgebied van het koninklijk besluit (pagina 8, 9 en 10)

Er werd verduidelijkt dat in het buitenland opgerichte entiteiten die hun maatschappelijke zetel naar België verplaatsen, zich moeten inschrijven in het UBO-register. Hetzelfde geldt voor in België opgerichte entiteiten die hun maatschappelijke zetel naar het buitenland verplaatsen (tenzij de entiteit werd stopgezet).

4. . Punt 2.1.4 – Beursgenoteerde ondernemingen (pagina 8, 9 en 10)

Dochterondernemingen van beursgenoteerde ondernemingen die zijn vrijgesteld van de UBOregistratieplicht zijn nog steeds verplicht om de tussenliggende entiteiten in hun eigendomsstructuur te registreren. De situatie van dochterondernemingen van beursgenoteerde ondernemingen in het Verenigd Koninkrijk werd ook verduidelijkt.

5. . Punt 2.1.4 – Lijst van entiteiten sui generis (pagina 8, 9 en 10)

Voorbeelden van juridische entiteiten ‘sui generis’ die niet onder het toepassingsgebied van de regelgeving vallen, werden toegevoegd in de FAQ.

6. . Punt 2.5.7 – Controle door een publiekrechtelijk rechtspersoon (pagina 25)

Wanneer een entiteit gecontroleerd wordt door een intermediaire entiteit van het publiekrecht, zijn deuiteindelijke begunstigden de personen die een functie hebben binnen die publiekrechtelijke moederentiteit. De regels met betrekking tot deze controle werden verduidelijkt.

7. . Punt 2.5.8 – Het leidinggevend personeel (pagina 25)

De beschrijving in verband met het leidinggevend personeel werd verduidelijkt. Indien een onderneming eigendom is van of onder zeggenschap staat van één of meerdere intermediaire entiteiten waarvoor geen UBO van de 1ste of 2de categorie kan worden geïdentificeerd, moet het leidinggevend personeel van de moederentiteit die voldoende aandeel in het kapitaal of de stemrechten heeft, geregistreerd

worden als UBO van de informatieplichtige.

8. . Punt 2.7 – Bewijsstukken (pagina 29 tot 31)

Er werd ook verduidelijkt welke buitenlandse documenten vertaald, gelegaliseerd of geapostilleerd moeten worden. Verder wordt de status van elektronische aandelenregisters toegelicht. Er wordt aan informatica-ontwikkelingen gewerkt om de extractie mogelijk te maken van bewijsstukken die reeds in het Belgisch Staatsblad werden gepubliceerd. Bijgevolg werd de deadline om bewijsstukken op te laden

verlengd tot 31 augustus 2021.

9. . Punt 2.12 – Afwijkingen (pagina 32 tot 34)

Er werd een onderdeel toegevoegd over de afwijkingen zodat personen die een verzoek willen indienen beter kunnen inschatten of hun situatie voldoet aan de voorwaarden van het koninklijk besluit.

10. . Punt 3.2.6 – Indien een uiteindelijk begunstigde komt te overlijden (pagina 37)

Bij het overlijden van de uiteindelijke begunstigde kan onzekerheid ontstaan over de UBOverplichtingen, de nieuwe FAQ brengt duidelijkheid hieromtrent. FAQ – de belangrijkste verduidelijkingen van juli 2021

- Wat is een cryptomunt?

Cryptomunten of cryptovaluta’s[1] kunnen we definiëren als digitaal geld dat naar iedereen in de wereld kan worden gestuurd zonder tussenkomst van een bank. Bij een transactie in een cryptovaluta hoeven geen persoonsgegevens te worden verstrekt en de transacties verlopen via een netwerk. Elke gebruiker ontvangt codes. De bekendste cryptomunt is de bitcoin.

- Risico van het witwassen van geld en de financiering van terrorisme

Onlangs zijn er in de pers artikels verschenen over het toegenomen risico van witwaspraktijken of de financiering van terrorisme door het gebruik van platformen voor cryptomunten. Dat risico is des te groter, omdat de overheid er momenteel machteloos tegenover staat.

Toch is enige nuance geboden.

Sinds de omzetting van de vijfde AML-richtlijn 2018/843 van 30 mei 2018 van de EU door de wet van 20 juli 2020 zijn platformen voor de handel in cryptomunten belastingplichtige entiteiten geworden die onderworpen zijn aan de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en tot beperking van het gebruik van contanten.

Bovendien heeft het kabinet van de minister van Financiën laten weten dat er wordt gewerkt aan een koninklijk besluit met praktische regels voor de controle op dienstverleners in virtuele munten. Zo moeten de dienstenleveranciers geregistreerd zijn bij de FSMA, die is aangesteld als toezichthoudende instantie en erover moet waken dat de wet van 18 september 2017 wordt nageleefd. De modaliteiten van de registratieprocedure bij de FSMA en de precieze registratievoorwaarden zullen worden beschreven in het koninklijk besluit, dat momenteel de laatste beslissingsfases doorloopt.

- Aanbeveling van het ITAA

Ook al betekent het gebruik van een platform voor cryptomunten niet noodzakelijk dat een transactie verdacht is in het kader van de anti-witwaswetgeving, toch wil het ITAA zijn leden erop wijzen dat de anonimiteit van de transacties in virtuele munten het gebruik voor criminele doeleinden kan bevorderen.

Wij adviseren dan ook extra waakzaam te zijn met betrekking tot het witwassen van geld en de financiering van terrorisme.

- Welke maatregelen kunt u als entiteit onderworpen aan de anti-witwaswetgeving treffen?

- Klanten die platformen voor cryptomunten gebruiken, beschouwen als risicoklanten;

- Bijgevolg waakzamer zijn, en met name de individuele risico-evaluatie voor dergelijke klanten frequenter bijwerken dan voor klanten met een laag of gemiddeld risico;

- Bij uw klanten nagaan waar fondsen vandaan komen door hen vragen te stellen;

- In uw AWW-handleiding specifieke procedures voorzien die uw medewerkers kunnen toepassen bij klanten die gebruikmaken van platformen voor cryptomunten;

- Uw medewerkers sensibiliseren voor de noodzaak om waakzamer te zijn bij klanten die met cryptomunten werken;

- Bij een vermoeden van witwaspraktijken of de financiering van terrorisme aangifte doen bij de CFI.

- Nuttige documentatie

Om u te begeleiden in deze materie, die nauw verbonden is met de ontwikkeling van nieuwe technologieën, kunt u de volgende nuttige documentatie raadplegen, voor zowel het internationale (FATF) als het nationale niveau (CFI).

- Internationaal: publicaties van de FATF

- In juni 2014 maakte de FATF een studie over virtuele munten(rapport enkel beschikbaar in het Engels). In die studie maakt de FATF een voorlopige evaluatie van de risico’s op het vlak van witwaspraktijken en de financiering van terrorisme die gekoppeld zijn aan de verschillende types virtuele munten. Het rapport bevat ook een aantal belangrijke definities en maakt een eerste evaluatie van de mate waarin de normen op het vlak van witwaspraktijken en de financiering van terrorisme kunnen worden toegepast op het gebruik van cryptomunten. Klik hier om het document te lezen: https://www.fatf-gafi.org/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf

- Recenter, op 15 oktober 2018, heeft de FATF wijzigingen aangebracht aan haar aanbeveling nr. 15 om dienstverleners op het vlak van virtuele activa (i) te reglementeren met betrekking tot de strijd tegen witwaspraktijken en de financiering van terrorisme, (ii) vergunningsplichtig te maken, (iii) op te nemen in een register en (iv) te onderwerpen aan efficiënte toezicht- en controlesystemen.

De FATF stelt in haar 15e aanbeveling met betrekking tot de voorzorgsmaatregelen in het kader van de nieuwe technologieën: “Om de risico’s gekoppeld aan cryptomunten te beheren en op te vangen, moeten landen erover waken dat de dienstverleners voor virtuele activa gereglementeerd zijn voor de doeleinden van de strijd tegen witwaspraktijken en de financiering van terrorisme (AML/CFT – Anti-Money Laundering/Countering the Financing of Terrorism), of erkend of geregistreerd zijn, en onderworpen aan efficiënte opvolgings- en controlesystemen met betrekking tot de naleving van de relevante maatregelen waarvan sprake in de aanbevelingen van de FATF.”

- In juni 2019 heeft de FATF een verklarende nota gepubliceerd, evenals richtlijnen om hiermee om te gaan op basis van de risico’s van virtuele activa en de verstrekkers van diensten in verband met virtuele activa. Het document met de richtlijnen is beschikbaar in het Frans via de volgende link: https://www.fatf-gafi.org/media/fatf/content/images/Lignes-Directrices-PSAV.pdf

- In september 2020 heeft de FATF een (Engelstalig) rapport gepubliceerd onder de titel: Virtual assets – Red flag indicators of money laundering and terrorist financing: virtual-assets-red-flag-indicators.pdf (ctif-cfi.be)

Raadpleeg ook deze link: Documents – Financial Action Task Force (FATF) (fatf-gafi.org)

- België: publicaties van de CFI

De CFI volgt het fenomeen van de virtuele munten en de risico’s ervan in het kader van witwasoperaties en financiering van terrorisme van nabij op.

In die context heeft de CFI in 2018 een persbericht gepubliceerd over de risico’s van witwaspraktijken en de financiering van terrorisme gekoppeld aan het gebruik van virtuele munten. Klik hier om het document te lezen: https://www.ctif-cfi.be/website/images/NL/typo_ctifcfi/virtuelevaluta.pdf.

Lees ook pagina’s 42 en 43 van het jaarverslag 2020 van de CFI over de uitdagingen van cryptobetalingen: https://www.ctif-cfi.be/website/images/NL/annual_report/jv2020.pdf.

[1] Betekent eigenlijk verborgen geld.

Op 21 juli 2022 werd een nieuw sanctiepakket gepubliceerd om de huidige economische sancties tegen Rusland aan te scherpen, beter uit te voeren en doeltreffender te maken.

Dit sanctiepakket wijzigt de Verordening (EU) nr. 269/2014 betreffende beperkende maatregelen met betrekking tot acties die de territoriale integriteit, soevereiniteit en onafhankelijkheid van Oekraïne ondermijnen of bedreigen en Verordening (EU) nr. 833/2014 betreffende beperkende maatregelen naar aanleiding van de acties van Rusland die de situatie in Oekraïne destabiliseren.

Het nieuwe sanctiepakket omvat met name:

Uitvoeringsverordening (EU) 2022/1270 en Uitvoeringsverordening (EU) 2022/1274, beiden tot uitvoering van Verordening (EU) nr. 269/2014), die voorziet in

- Een toevoeging van verschillende personen en entiteiten waarop beperkende maatregelen van toepassing zijn, onder meer:

- Sberbank

- Vooraanstaande zakenlieden

- Politici

- Personen betrokken bij de rekrutering van Syrische huurlingen om in Oekraïne aan de zijde van de Russische troepen te vechten.

Verordening (EU) 2022/1273 tot wijziging van Verordening (EU) nr. 269/2014, die voorziet in

- Bijkomende mogelijkheden tot afwijking van de bepalingen inzake bevriezing van tegoeden en het verbod op de beschikbaarstelling van tegoeden aan gesanctioneerde personen en entiteiten die noodzakelijk zijn:

- om uiterlijk op 22 augustus 2023 verrichtingen, contracten of andere overeenkomsten, met inbegrip van correspondentbankrelaties, die vóór 21 juli 2022 met Sberbank zijn gesloten, te beëindigen (wijziging van art. 6ter van Verordening (EU) nr. 269/2014);

- voor de dringende preventie of beperking van de gevolgen van een gebeurtenis die ernstige en aanzienlijke gevolgen voor de gezondheid en veiligheid van de mens of het milieu zou kunnen hebben (nieuw art. 6quinquies van Verordening (EU) nr. 269/2014);

- voor de aankoop, de invoer of het vervoer van landbouw- en voedingsproducten, met inbegrip van tarwe en meststoffen – deze afwijking betreft een aantal gesanctioneerde financiële instellingen (nieuw art. 6sexies van Verordening (EU) nr. 269/2014);

- Een aanscherping van de bepalingen inzake rapportageverplichtingen voor marktdeelnemers in de Unie (wijziging van art. 8 van Verordening (EU) nr. 269/2014);

- Een verplichting van de gesanctioneerde personen en entiteiten met onder de jurisdictie van een lidstaat vallende activa om deze activa te rapporteren en met de bevoegde autoriteit samen te werken bij de verificatie van deze rapportage. Niet-naleving van deze verplichting wordt beschouwd als sanctieomzeiling. (vervanging van art. 9 van Verordening (EU) nr. 269/2014);

Verordening (EU) 2022/1269 tot wijziging van Verordening (EU) nr. 833/2014, die voorziet in

- Een uitbreiding van:

- de lijst van aan controle onderworpen goederen die kunnen bijdragen tot de militaire en technologische versterking van Rusland of de ontwikkeling van de Russische defensie- en veiligheidssector (Wijziging van bijlage VII bij Verordening (EU) nr. 833/2014);

- het verbod op de toegang tot havens, tot sluizen (Wijziging van art. 3sexies bis van Verordening (EU) nr. 833/2014);

- het verbod op de aanvaarding van deposito’s, zodanig dat daaronder ook deposito’s vallen die afkomstig zijn van in derde landen gevestigde rechtspersonen, entiteiten of lichamen waarin Russische onderdanen of natuurlijke personen die in Rusland verblijven, de eigendomsrechten voor meer dan 50 % direct of indirect in handen hebben (Wijziging van art. 5ter van Verordening (EU) nr. 833/2014);

- de vrijstelling van het verbod op transacties met bepaalde overheidsentiteiten voor wat betreft transacties voor landbouwproducten en het leveren van olie en aardolieproducten aan derde landen, alsook om de toegang tot gerechtelijke, administratieve of arbitrageprocedures te waarborgen (Wijziging van art. 5bis bis van Verordening (EU) nr. 833/2014);

- Een verbod op de directe of indirecte aankoop, invoer en doorvoer van goud dat van oorsprong afkomstig is uit Rusland en daarna van Rusland naar de EU of derde landen is uitgevoerd. Dit verbod geldt ook voor juwelen die goud bevatten. (Wijziging van bijlage XXVI en XXVII bij Verordening (EU) nr. 833/2014)

- Een toelating voor het delen van technische bijstand met Rusland met betrekking tot luchtvaartgoederen en –technologie om het proces tot vaststelling van technische industriële normen door de Internationale Burgerluchtvaartorganisatie (ICAO) veilig te stellen (Wijziging van art. 3quater van Verordening (EU) nr. 833/2014)