De ministerraad van 6 mei 2022 keurt op voorstel van minister van Zelfstandigen David Clarinval een voorontwerp van wet en een ontwerp van koninklijk besluit goed met betrekking tot een aangepast crisis-overbruggingsrecht om de economische schade te beperken die zelfstandigen lijden door zowel de oorlog in Oekraïne als de Covid-crisis (luik quarantaine).

Het voorontwerp van wet beoogt een aangepast crisis-overbruggingsrecht om zelfstandigen te helpen die zijn getroffen door de oorlog in Oekraïne en door mogelijke economische sancties. Deze maatregel biedt van 1 april tot 30 juni een tijdelijke ondersteuning door het toekennen van een overbruggingsrecht aan zelfstandigen die een omzetverlies van minstens 40% aantonen.

Het ontwerp van koninklijk besluit beoogt de verlenging van de derde pijler (quarantaine) van het crisis-overbruggingsrecht in het kader van Covid-19 tot en met 30 juni. De ontwerpen worden ter advies voorgelegd aan de Raad van State.

Dit is een algemeen bericht naar aanleiding van feedback van onze leden. Indien je de factuur met de ledenbijdrage normaal hebt ontvangen en eventueel al hebt betaald of de betaling hebt ingepland, dan hoef je natuurlijk geen rekening te houden met dit bericht.

Op 23 april 2022 heeft de algemene vergadering van het ITAA de nieuwe ledenbijdrage 2022 goedgekeurd. Het ITAA is inmiddels gestart met de verzending van zijn facturen via e-mail. Deze facturen werden tussen 28 april en 4 mei verzonden vanuit .

Enkele leden hebben ons alvast gemeld dat dit bericht in hun spamfilter is terechtgekomen.

Heb je je factuur niet in ontvangen in je inbox?

Mocht de e-mail vanuit dus niet in jouw gewone inbox zijn gekomen, dan verzoeken we je alsnog te zoeken in de spamfilter. Dat kan op naam van de verzender () of op datum van de verzending (tussen 28 april en 4 mei).

Als je het bericht in de spamfilter gevonden hebt, dan kan je de verzender aanmerken als “betrouwbaar”, waarna de e-mail voortaan in je inbox terechtkomt. Heb je geen bericht gevonden, dan beschikt het ITAA allicht over een ander e-mailadres…

Ander e-mailadres?

In het kader van onze digitale communicatiestrategie stuurt het Instituut zijn facturen alleen nog per e-mail, meer bepaald naar het e-mailadres dat gekend is bij het Instituut.

Mocht je de e-mail dus niet ontvangen hebben – noch in je inbox, noch in de spam – dan is de kans groot dat we dat naar een ander e-mailadres hebben gestuurd. Dat adres kan je bijv. vinden in je e-loket (via het ITAA-portaal). Is dat adres niet correct of raak je niet in het ITAA-portaal? Neem dan contact op met onze servicedesk (zie hieronder voor meer info).

Weet je niet welk e-mailadres gekend is bij het Instituut? Stuur een e-mail naar met daarin uw naam, voornaam, rijksregisternummer en ITAA-nummer met “e-mailadres vergeten” in het onderwerp van uw mail. Na controle van uw identiteit zal een medewerker van de servicedesk u per mail bevestigen welk e-mailadres gekend is bij het instituut. Indien u vaststelt dat dit e-mailadres niet meer correct is, mag u per kerende aangeven welk e-mailadres u verkiest. Houdt er rekening mee dat er momenteel nog geen onderscheid gemaakt wordt tussen het e-mailadres om in te loggen op het ITAA-portaal en hetgeen waarnaar alle communicaties van het instituut verzonden worden.

Het ITAA ontving veel meldingen omdat er problemen zouden zijn met de nieuwe Filing-toepassing van de balanscentrale. Het grote deel ervan gaat over het niet-berekenen van subtotalen. Er zijn ook een aantal conversieproblemen en andere bugs gesignaleerd aan de NBB.

In afwachting van de door het ITAA gevraagde en door de NBB beloofde verbetering, heeft het ITAA gevraagd om SOFISTA tijdelijk opnieuw te openen om zo het tijdsverlies te verminderen. SOFISTA werd intussen op 12 mei 2022 opnieuw ter beschikking gesteld.

Daarnaast werd samen met de NBB begonnen aan een project om de balansen via het ITAA-mandaat op naam van een ITAA-kantoor te kunnen neerleggen in plaats van in persoonlijke naam.

Zo kan de opvolging per kantoor in de toekomst worden geoptimaliseerd. Wordt vervolgd.

Het antwoord op deze vraag hangt af van het gegeven of je stagiair (fiscaal) accountant (zie 1.), stagiair gecertificeerd accountant (zie 2.), dan wel stagiair gecertificeerd belastingadviseur bent (zie 2.).

1.Ik ben stagiair (fiscaal) accountant of stagemeester van deze stagiair

Voor de stagiair (fiscaal) accountants is het stageverslag een evaluatietool die ook dient voor de aanvraag tot deelname aan het schriftelijk examen.

Voor de inschrijving voor het examen moet de stagiair/stagemeester via het portaal van het ITAA naar

en daar kunnen zij de volgende formulieren vinden:

Op die manier kan de stagiair (fiscaal) accountant een overzicht geven van de uitgevoerde werkzaamheden en kan de stagemeester die evalueren.

De stagiair (fiscaal) accountant dient wel de prestaties bij te houden, al mag dat bijv. een gewone interne tijdsregistratie op kantoor zijn.

2. Ik ben stagiair gecertificeerd accountant of stagiair gecertificeerd belastingadviseur of stagemeester ervan

In de ITAA-ACcTUA van 04.02.2022 informeerden we over het stagedagboek 2.0 voor de stagiairs gecertificeerd accountant, de stagiairs gecertificeerd belastingadviseur en hun stagemeester(-s).

Sinds midden maart is dit nieuwe stagedagboek uit de steigers gekomen en beschikbaar voor alle bovenvermelde stagiairs en stagemeesters.

Graag willen wij al deze stagiairs en stagemeesters uitnodigen om met dit nieuwe model kennis te maken.

Waar kunnen wij een handleiding vinden voor het nieuwe stagedagboek?

Samen met het nieuwe stagedagboek werd in het ITAA-portaal een nieuwe rubriek aangemaakt:

In de rubriek FAQ vinden we o.a. vragen over het stagedagboek, waaronder de handleiding:

In het artikel “Is er een handleiding voor het stagedagboek?” kunnen wij dan een link vinden naar deze handleiding.

In deze handleiding zullen zowel stagiair als stagemeester de nodige infomatie kunnen terugvinden om aan de slag te gaan met het stagedagboek 2.0.

Hier wordt toegelicht hoe we het stagedagboek kunnen raadplegen en bewerken. Bij de bewerking van het stagedagboek willen wij wijzen op de mogelijkheid om stageopdrachten in bulk in te voeren, waardoor het bijhouden van het stagedagboek geen tijdrovende bezigheid meer wordt.

Hoeveel keer per jaar zal ik, als stagiair, dit moeten invullen?

Het stagereglement voorziet dat het minstens 1 keer per kwartaal (en dus niet éénmaal op het einde van een kalenderjaar) moet worden bijgewerkt! Door de mogelijkheid om opdrachten in bulk in te voeren zal dit nauwelijks enige tijd in beslag nemen.

Moet ik als stagemeester nog alle individuele opdrachten valideren?

Neen. De stagemeester moet gewoon 1 keer per kwartaal een nazicht en een algemene evaluatie doen. Het is natuurlijk ook steeds mogelijk om opmerkingen te plaatsen bij een individuele opdracht.

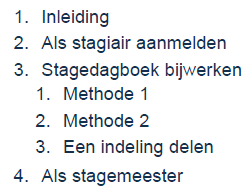

Hoelang moet ik als stagiair of stagemeester het stagedagboek bijwerken?

We kunnen hier twee fasen onderscheiden.

Fase 1 = de eerste drie stagejaren: in deze periode is het bijhouden van het stagedagboek niet alleen een verplichting maar moeten we ook minstens 1.000 uur per jaar besteden aan de stagewerkzaamheden en deze bijhouden in het stagedagboek. Het is aan de hand van het stagedagboek dat de Stagecommissie, de stagiair en stagemeester kan opvolgen en nazien of aan deze verplichting voldaan wordt en al dan niet eventuele maatregelen treffen, zoals het niet-toelaten tot het bekwaamheidsexamen.

Fase 2 = de laatste 5 stagejaren. Hoewel in deze periode de focus zal liggen op het bekwaamheidsexamen dient men natuurlijk nog steeds actief te zijn in de uitoefening van het beroep. Hoewel er geen 1000 uur per jaar meer aan de stagewerkzaamheden moeten worden besteed, dient men wel nog het stagedagboek te blijven bijhouden.

Zowel de stagemeester als de Stagecommissie willen de stagiair immers kunnen volgen gedurende zijn volledige stageperiode. Het blijven bijhouden van het stagedagboek zal ook toelaten om aan de jury van een mondeling examen een overzicht te geven van de tijdens de stage uitgevoerde opdrachten. Op die manier krijgt de jury dus een beeld van de dagelijkse beroepsomgeving van de kandidaat.

Het bijhouden van een stagedagboek is met andere woorden niet alleen een verplichting uit het stagereglement, het is voor alle betrokkenen een meer dan nuttig hulpmiddel.

Zo kunnen stagiair en stagemeester bekijken of de uitgevoerde opdrachten in lijn liggen met de “taken en doelstellingen” die men voor elk vakgebied kan terugvinden in het programma van het bekwaamheidsexamen. In dit programma vinden we namelijk niet alleen wat we zeker moeten kennen, maar ook wat we moeten kunnen in elk vakgebied. Aldus kan dit programma de stagiair en stagemeester toelaten de stage inhoudelijk te organiseren.

Doordat om opdrachten in bulk kunnen worden ingevoerd vanuit het eigen tijdsregistratiesysteem zal het blijven bijhouden van het stagedagboek geen administratieve overlast met zich meebrengen.

Voor alle stagiairs

Tot slot is plant het ITAA op dit ogenblik volop allerlei webinars voor de stagiairs. In een volgende bericht zullen we dieper ingaan op de onderwerpen die dit jaar aan bod komen. Nu al kunnen wij meedelen dat de beschikbaarheid van webinars zal kenbaar gemaakt worden via

Dat zal ook voorzien worden in het opladen van de aanwezigheidsattesten, wat inhoudt dat deze niet meer manueel moeten worden ingegeven.

De stagedienst.

Op 22 april 2022 keurde de ministerraad een voorontwerp van wet goed inzake de ontwikkeling van de elektronische uitwisseling van berichten via de e-Box.

Binnenkort zullen burgers en ondernemingen op een e-Boxbericht van een overheidsinstantie kunnen antwoorden. Dit voorontwerp wordt verder in overeenstemming gebracht met de wetgeving inzake fiscale dematerialisatie. Houders van een ondernemingsnummer zullen vanaf 1 januari 2025 e-Box gebruiken, terwijl aangetekende zendingen vanuit de overheid ook via e-Box zullen toekomen.

Het voorontwerp wordt nu ter advies voorgelegd aan de Nationale Arbeidsraad, de Gegevensbeschermingsautoriteit en Raad van State, waarna het zijn weg zal volgen door het Parlement.

Cliënten kunnen gebruikmaken van de btw-vrijstellingsregeling voor kleine ondernemingen als hun omzet onderworpen aan het normale btw-regime het afgelopen kalenderjaar niet meer bedroeg dan 25.000 euro en ze voldoen aan de andere voorwaarden. Met die regeling zijn ze vrijgesteld van de meeste btw-verplichtingen.

Gebruikmaken van die regeling? Als de omzet in 2021 niet meer dan 25.000 euro bedroeg, ontvangen uw cliënten in de loop van de maand mei een brief ‘Toepassing van de btw-vrijstellingsregeling’ ontvangen. Daarin staat meer informatie over de voorwaarden en modaliteiten van die regeling. U vindt die brief in MyMinfin: u meldt zich aan en u klikt op ‘Mijn documenten’.

Zijn aan de voorwaarden voldaan én wilt u voor die regeling kiezen? Dien uw aanvraag tot wijziging van de btw-regeling in vóór 10 juni 2022 via de toepassing e604 > ‘Wijziging btw-identificatie’ > ‘Regime’.

Op 30 april 2020 sloten de bevoegde autoriteiten van België en Nederland een akkoord dat duidelijkheid verschaft over de situatie van de grensarbeiders in verband met de werkdagen waarop ze, uitsluitend wegens de door de Nederlandse of Belgische regering genomen coronamaatregelen, thuis hebben gewerkt.

De toepassingsperiode van dit akkoord met betrekking tot thuiswerk liep oorspronkelijk van 11 maart tot en met 31 mei 2020 en werd meermaals verlengd.

Op 10 december 2021 werd de toepassing van dit akkoord verlengd tot 31 maart 2022, en werd beslist dat de toepassing ervan daarna stilzwijgend zal worden verlengd tot en met 30 juni 2022.

Op 31 maart 2022 werd overeengekomen dat de toepassing van dit akkoord vanaf 1 juli 2022 zal worden beëindigd en werd verduidelijkt dat de in het akkoord bedoelde coronamaatregelen ruim geïnterpreteerd moeten worden en ook aanbevelingen, richtlijnen en praktijken van werkgevers in verband met de COVID-19-pandemie omvatten.

De tekst van het beëindigings- en verduidelijkingsakkoord van 31 maart 2022 kan hier worden geraadpleegd.

Sinds 1 maart 2022 betalen vennootschappen en verenigingen weer iets meer voor de bekendmaking van hun oprichtingsakten in de Bijlagen tot het Belgisch Staatsblad. De bekendmakingskosten stijgen ongeveer 4 % door de indexering. Dat geldt ook voor de publicatiekosten van aankondigingen.

Bij een elektronische neerlegging worden de kosten geregeld via de notaris (e-depot) of via een online betaling op moment van de neerlegging. Bij een neerlegging op papier wordt de betaling uitgevoerd op de rekening van het Belgisch Staatsblad.

Het Bestuur van het Belgisch Staatsblad hanteert sinds 1 maart volgende tarieven (incl. 21 % btw)[1]:

———————————————————————————————– [1]Belgisch Staatsblad van 14 februari 2022

De eerste 2 modules gaan door op 5 mei, deontologie in de voormiddag en riskmanagement in de namiddag. Er zijn nog plaatsen vrij!

Dit jaar kunnen we deze vorming opnieuw fysiek organiseren op het Instituut. Maar we blijven deze uiteraard ook via live webinar aanbieden. Aan u de keuze.

De kwaliteitstoetsing is vandaag van toepassing op de gecertificeerde beroepsbeoefenaars. Vanaf oktober 2024 geldt dat ook voor de niet-gecertificeerde beroepsbeoefenaars.

Hebt u de nodige procedures ingevoerd in uw kantoor om op een correcte manier tegemoet te komen aan de wettelijke verplichtingen? Beschermen deze procedures uw kantoor voldoende tegen mogelijke risico’s? Kunt u uw bestaande procedures nog optimaliseren om uw kantoor futureproof te maken?

“Kortom, is uw kantoor helemaal klaar voor de kwaliteitstoetsing?”

5, 12 en 25 mei, 8 en 13 juni 2022 De exacte uurregeling van elke module vindt u op het ITAA-portaal

De Nationale Raad van het BIBF en de Raad van het IAB hadden op 31 maart 2020 respectievelijk een richtlijn en een norm goedgekeurd voor de toepassing van de wet van 18 september 2017 met betrekking tot voorkoming van het witwassen van geld en de financiering van terrorisme en de beperking van het gebruik van contanten.

Deze documenten zijn bindend voor de ITAA-leden. Beide bevatten exact dezelfde tekst en blijven steeds van toepassing, ook na de fusie tussen het BIBF en het IAB en de oprichting van het ITAA op 30 september 2020.

Eenzelfde tekst voor alle leden

Om de leesbaarheid te vereenvoudigen voor alle leden van het ITAA, maar ook voor de organen binnen het ITAA, werd de inhoud van zowel de richtlijn als de norm opgenomen in een unieke versie. Het gaat dus voor alle duidelijkheid niet om een nieuwe tekst, maar louter om een vereniging van beide bestaande teksten als gevolg van de oprichting van het ITAA. Ter herinnering: het ITAA neemt alle verplichtingen van de voorgaande Instituten (IAB en BIBF) als toezichtsorgaan inzake AWW over, zoals bepaald in artikel 87, 7° van de AWW-wet van 18 september 2022.

We gebruiken cookies om onze site te optimaliseren.

Functioneel

Altijd actief

De technische opslag of toegang is strikt noodzakelijk voor het legitieme doel het gebruik mogelijk te maken van een specifieke dienst waarom de abonnee of gebruiker uitdrukkelijk heeft gevraagd, of met als enig doel de uitvoering van de transmissie van een communicatie over een elektronisch communicatienetwerk.

Voorkeuren

De technische opslag of toegang is noodzakelijk voor het legitieme doel voorkeuren op te slaan die niet door de abonnee of gebruiker zijn aangevraagd.

Statistieken

De technische opslag of toegang die uitsluitend voor statistische doeleinden wordt gebruikt.De technische opslag of toegang die uitsluitend wordt gebruikt voor anonieme statistische doeleinden. Zonder dagvaarding, vrijwillige naleving door uw Internet Service Provider, of aanvullende gegevens van een derde partij, kan informatie die alleen voor dit doel wordt opgeslagen of opgehaald gewoonlijk niet worden gebruikt om je te identificeren.

Marketing

De technische opslag of toegang is nodig om gebruikersprofielen op te stellen voor het verzenden van reclame, of om de gebruiker op een website of over verschillende websites te volgen voor soortgelijke marketingdoeleinden.